Главная » ДТП » Возмещение ущерба от ДТП » В каких случаях страховая компания может взыскать деньги с виновника ДТП?

Для некоторых водителей является полной неожиданностью, когда их страховая компания сообщает им о взыскании денег. Такие случаи бывают не слишком часто, так как СК может сделать это не всегда. Лучший выход из данной ситуации – не допустить таких процессов, как регресс и суброгация.

Когда страховая компания может взыскать деньги с виновника ДТП

Для начала следует разобраться с такими понятиями, как «регресс» и «суброгация». Некоторым непосвященным гражданам может показаться, что они означают одно и то же. Но это далеко не так. Отличие этих двух процессов друг от друга серьезно сказывается на политике выплат компенсации.

Итак, суброгация означает право страховой компании взыскать затраты, понесенные на оплату страховки лицу, потерпевшему в аварии, с водителя, которого признали виновником данного ДТП.

Процедура регресса подразумевает под собой истребование страховой компанией средств, выделенных клиенту компании, являющемуся виновником ДТП. Данная процедура происходит в том случае, если данный клиент допустил нарушения условий договора.

Нарушениями условий договора считаются действия водителя, которые признаны незаконными и грозят ему гражданской ответственностью.

Такие действия страхователя перечислены в статье 14 Закона об ОСАГО:

- Умышленное нанесение вреда жизни и здоровью граждан (например, сбил пешехода на переходе намеренно);

- Водитель, находясь за рулем автомобиля в алкогольном, наркотическом или токсическом опьянении, совершил ДТП. Факт наличия в крови водителя алкоголя, наркотиков или токсических веществ должен быть зафиксирован в документах;

- Водитель-виновник аварии управлял автомобилем, не имея на это никакого права. То есть, у него отсутствовало водительское удостоверение или не было доверенности на управление данным транспортным средством;

- Совершив аварию, водитель скрылся с места преступления;

- Когда в договоре страхования, среди всех остальных лиц, имеющих право воспользоваться данным страховым полисом, фамилии водителя – виновника аварии, нет.

Наличие доверенности не является подтверждением того, что виновник аварии имеет право воспользоваться договором ОСАГО.

- Когда авария произошла в период, который не предусмотрен страховым полисом. Что это означает? Обычно договор страхования заключается на один год. Но есть еще один период, который может быть от трех месяцев до года, в зависимости от того, сколько было заплачено за страховку. Если авария произошла вне данного периода, страховая компания может предъявить водителю требования о регрессе;

- В том случае, когда срок действия талона технического обслуживания ТС, которое используется для перевозок, завершился. Данное условие не имеет отношения к другим транспортным средствам.

Существует ли возможность избежать регресса?

Избежать материальных потерь можно очень легко – соблюдать правила дорожного движения и условия договора страхования.

Садясь за руль автомобиля проверьте:

- Не истек ли срок действия договор автострахования, если вы вносили оплату не за весь период (год);

- Обратите внимание, есть ли ваше имя среди лиц, которые вписаны в ОСАГО. Позаботьтесь о том, чтобы ваши данные также были занесены в страховой полис;

- Удостоверьтесь, что у вас есть действующая доверенность на управление данным транспортным средством;

- Никогда не садитесь за руль в состоянии алкогольного или другого опьянения. Умейте отвечать за совершенные поступки, не покидайте место аварии.

Если вы будете соблюдать все перечисленные выше правила, вам не грозит никакой регресс.

Есть ли возможность у виновника аварии избежать суброгации?

- Если вы попали в ДТП, во время его оформления инспекторами ГИБДД, поинтересуйтесь, есть ли у других участников аварии действующие договоры страхования. Дело в том, что сотрудники полиции могут и не вносить эту информацию в справку о ДТП, поэтому подобные сведения следует получить самому. Запишите себе реквизиты полисов, а также названия страховых компаний;

- Если ситуация, вследствие которой произошло ДТП, неоднозначная, не торопитесь признавать свою вину. Иногда в ситуации, когда повреждение машины незначительно, водитель признает себя виновным в аварии, тем самым, возможно, принимая на себя вину другого участника дорожно-транспортного происшествия;

- Если вы четко понимаете, что виновными в аварии являются оба участника, добивайтесь от инспектора ГИБДД составления протокола на обоих водителей. Если к вашей просьбе не прислушаются – обжалуйте незаконные действия во всех вышестоящих инстанциях;

- Когда потерпевшая в аварии сторона имеет страховой полис КАСКО, примите участие в определении ущерба от аварии. В дальнейшем данный ущерб может повлечь процедуру суброгации. Сделать это можно направив заявление в страховую компанию, которая застраховала риск повреждения автомобиля по договору КАСКО. В заявлении укажите, что вы желаете присутствовать при экспертизе транспортного средства, поврежденного в ДТП. Ваше присутствие при осмотре состояния машины не позволит страховщикам подтасовать некоторые выгодные для них факты осмотра;

- Обязательно сообщите об аварии в свою страховую компанию. Ваш страховщик также выступает субъектом ответственности по требованиям о выплате ущерба в порядке суброгации;

- Насколько бы грамотными вы ни были в вопросах страхования и выплат материальной компенсации при ДТП, лучше всего будет обратиться за помощью к специалистам.

Особенно важно, если юристы занимаются именно решением спорных вопросов, связанных с договорами автострахования. Страховые компании, как правило, имеют в своем штате квалифицированных юристов, которые с легкостью добьются в процессе судебного разбирательства удовлетворения требований своей страховой компании.

Как написать досудебную претензию виновнику ДТП без ОСАГО?

Как написать досудебную претензию виновнику ДТП без ОСАГО?

Что делать, если виновник ДТП не застрахован по ОСАГО, читайте тут.

Как действовать виновнику аварии, если он не имеет материальной возможности вернуть средства страховщикам?

В данной ситуации суд выносит решение, в соответствии с которым у виновника аварии будет удерживаться определенная сумма из его месячного дохода.

Удерживать из зарплаты виновника аварии могут не более 50 %.

В том случае, если данное лицо уже выплачивает какие-то суммы на алименты или еще какие-то долги, то сумма выплат страховой компании должна быть учтена с учетом данного обстоятельства. То есть, в общем, у человека не могут вычитывать более 50 % от общего месячного дохода.

Суброгация и регрессия

Не имеет значения, какую страховку имеет виновник аварии, КАСКО или ОСАГО. И в том и в другом случае, с него могут взыскать необходимые средства. Только основания для этого будут разными.

- Страховой полис КАСКО. Если водитель заключил договор страхования КАСКО, страховая компания имеет право взыскать с него средства, которые были уплачены пострадавшей стороне. Взысканию подлежит только та сумма, которая была выплачена пострадавшему по факту. В том случае, если возмещение ущерба производилось по ОСАГО, то возмещение средств, при наличии у вашего оппонента договора КАСКО, производиться не может;

- Страховой полис ОСАГО. Автовладельцы, заключившие договор по ОСАГО не застрахованы от того, что компания может обязать их выплатить ущерб потерпевшему из собственных средств. Таким образом, страховщики реализуют свое право на регресс. Просто так такая процедура регресса не проводится. Она возможна только в том случае, если со стороны виновника аварии были нарушения условий договора страхования;

- Например, если речь идет об управлении транспортным средством в состоянии алкогольного опьянения или вождение без прав.

Если страховая компания выдвинула вам подобные требования, оставлять без внимания данную ситуацию нельзя. Дело в том, что так вы можете только навредить сами себе.

Прежде всего, следует разобраться, насколько правомочными являются требования страховщиков. Страховые компании могут воспользоваться своим правом регресса или суброгации только в том случае, если для этого есть веские основания.

Когда вы уверенны, что страховщики злоупотребляют своим положением – отстаивайте свои права в суде. В этом деле стоит заручиться помощью квалифицированных юристов. Дело в том, что в вопросах, касающихся выяснения отношений со страховыми компаниями довольно много нюансов, которые известны только профессионалам.

Какой размер иска, предъявляемого виновнику аварии страховщиками?

В большинстве случаев иск приравнивается к сумме выплат по КАСКО за вычетом предельного лимита по ОСАГО. Но учтите, что выплата по КАСКО осуществляется на основании условий договора, а не в соответствии с ГК РФ. В остальных случаях порядок возмещения вреда регламентируется именно ГК.

Часто выплаты по КАСКО осуществляются без учета износа деталей автомобиля, на основании цен конкретных СТО (указываются в договоре страхования). Кроме этого, к выплатам могут добавляться услуги эвакуатора, экспертиза, вызов аварийного комиссара, прочее.

В соответствии с ГК РФ лицо, виновное в ДТП, должно возместить потерпевшему вред, в том размере, который необходим для полного восстановления транспортного средства с учетом износа деталей автомобиля.

Что делать при получении иска от страховой компании

Вы получили иск от вашей страховой компании – не переживайте, не начинайте надумывать себе различные варианты решения проблемы. Сразу же обращайтесь к адвокату.

В большинстве случаев регресс или суброгация осуществляются страховщиками через некоторое время, а не сразу же после аварии. Это можно назвать специальным тактическим ходом, который не позволяет клиенту собраться с мыслями от неожиданного известия.

Если вы получили подобное извещение, не паникуйте, а постарайтесь внимательно изучить документы, которые были присланы вам страховой компанией вместе с иском.

Обязательно сравните их с теми бумагами, которые должны были остаться у вас после ДТП. Скорее всего, в них обязательно найдутся какие-либо различия.

Если вам повезло, и нечестный маневр страховщиков разгадан, подавайте через своего адвоката апелляционной иск в арбитражный суд по ДТП со страховой компанией.

Если факт различия сведений в документах подтвердиться, результат предпринятых вами действий будет положительным. В крайнем случае, вы сможете добиться снижения суммы компенсации.

Как страховые компании пытаются обмануть своих клиентов?

Материальное благополучие страховщиков зависит от того, насколько честно они будут вести себя со своими клиентами. В делах о регрессе и суброгации компании стараются сделать все возможное, чтобы получить максимальную прибыль.

Иногда они идут даже в разрез с моралью, подделывая документы, необоснованно завышая суммы компенсации, запугивая своих клиентов тем, что им кроме выплат придется оплачивать судебные издержки.

Чтобы не попасться в расставленные страховщиками сети, следует правильно вести себя при наступлении страхового случая, и обязательно консультироваться в таких вопросах с адвокатом.

Так, если вы попали в ДТП, будьте в курсе всех событий и расследований, которые проводятся, присутствуйте на экспертизе, а еще лучше, возьмите с собой на процедуру осмотра автомобиля своего эксперта.

Что говорит по данному вопросу судебная практика?

Сумму компенсации, которую требует страховая компания, можно уменьшить, хотя, как показывает судебная практика, сделать это будет не очень легко.

Полис КАСКО имеет одну особенность, которая позволяет выплачивать пострадавшим сумму, большую, чем того требует ситуация. Дело в том, что в соответствии с данной страховкой, возмещается полный ущерб без учета износа запчастей автомобиля, поврежденного при ДТП.

Например, если в результате аварии в машине пострадавшего была разбита фара, виновнику придется заплатить за абсолютно новую фару, хотя на момент аварии она была уже довольно изношена.

Если говорить о страховании по ОСАГО, то там картина совсем другая. Часто в суде возникают спорные моменты именно по этому поводу.

В данном случае все зависит от того, насколько высок профессиональный уровень вашего адвоката. Если он действительно хороший специалист, то, скорее всего, его действия помогут вам снизить сумму компенсации. В судебной практике таки ситуации встречаются довольно часто.

—Музыка

—Постоянные читатели

—Сообщества

—Статистика

Вторник, 06 Мая 2014 г. 13:10 + в цитатник

С вступлением в действие закона об ОСАГО, многие автовладельцы с облегчением вздохнули – возместить ущерб, причиненный Вашему имуществу в результате дорожно-транспортного происшествия (ДТП), стало гораздо проще. Достаточно просто обратиться в страховую компанию виновника ДТП, либо в свою страховую компанию (при применении процедуры прямого урегулирования убытков) с заявление о возмещении ущерба, причиненного вашему имуществу в результате ДТП.

Однако не все знают о порядке, которого необходимо придерживаться при обращении в страховую компанию и способах защиты своих имущественных прав, позволяющих оптимальным образом компенсировать свои убытки, причиненные дорожно-транспортным происшествием.

Если вы решили всерьез взяться за защиту своих имущественных интересов – помните основные моменты:

— Если страховая компания произвела Вам выплату страхового возмещения, однако с размером такой выплаты Вы не согласны, либо вообще отказала в выплате ущерба, Вы имеете право произвести переоценку ущерба путем обращения к независимому эксперту.

— Вы имеете право обратиться с исковым заявлением в защиту своих имущественных прав в течение 3-х лет с того момента, как Вы узнали, что Ваши имущественные права нарушены (например, с момента выплаты Вам страхового возмещения не в полном объеме, либо момента отказа в выплате страхового возмещения).

— Вы имеете право произвести переоценку ущерба причиненного Вашему автомобилю после фактического ремонта (на основании акта осмотра, составленного страховой компанией при вашем первоначальном обращении).

— Если Ваш автомобиль не «старше» 5 лет (а отечественный – не более 3 лет), и степень его износа не более 40 процентов, Вы можете обратиться в экспертную организацию для расчета размера утраты товарной стоимости (УТС).

В данной статье мы расскажем Вам о порядке возмещения ущерба, причиненного Вашему имуществу в результате ДТП (страховой компанией либо виновником ДТП), при выборе Вами того или иного способа защиты своих прав и порядке Ваших действий при выборе любого из выбранных Вами направлений.

И так, после дорожно-транспортного происшествия Вы обратились в ГИБДД и получили на руки следующие документы:

— документ, подтверждающий Ваше участие в ДТП (Справка о ДТП);

— документ, подтверждающий Вашу невиновность в ДТП (Определение об отказе в возбуждении дела об административном правонарушении либо Постановление о привлечении к ответственности за административное правонарушение (в отношении лица, виновного в ДТП));

Ранее мы советовали действовать по одной из следующих схем:

1. Обратиться в страховую компанию (свою, либо виновника) с заявлением о возмещении Вам ущерба, причиненного ДТП;

2. Обратиться в экспертную организацию для проведения независимой экспертизы размера причиненного Вам ущерба в результате ДТП.

Однако на сегодняшний день судебная практика изменилась и мы советуем не терять времени зря, а сразу ехать в страховую компанию для подачи заявления о наступлении страхового события.

Обращение в страховую компанию (свою, либо виновника) с заявлением о возмещение Вам ущерба, причиненного ДТП.

Вы обратились в страховую компанию с заявлением о наступлении страхового случая. Многие страховые компании устанавливают предельный период обращения с заявлением о наступлении страхового случая, который ограничен, как правило, десятью-пятнадцатью днями. Данный срок носит рекомендательный характер, тем не менее затягивать с обращением, всё же не стоит, следует подать заявление о страховом случае в страховую компанию сразу после получения на руки всех необходимых документов.

Некоторые страховые компании принимают документы по предварительной записи, порой ждать приема приходится не один месяц, другие страховые компании некоторое время назад прибегли к более изощренному способу принятия документов — для того, чтобы у некоторых потерпевших отпало какое-либо желание обращаться с документами вообще, отделы урегулирования убытков они перенесли в отдаленные города области (например, в Златоуст). Таким образом, имея небольшую царапину на бампере, мало кто поедет заявлять об этом в страховую компанию за пару сотен километров. Как избежать затягивания процесса урегулирования убытков в данной статье мы описывать не будем и советуем в этом случае сразу же позвонить к нам в офис и встретиться с нашими автоюристами, которые помогу подать документы в страховую компанию, минуя сроки ожидания и расстояния.

После подачи документов в страховую компанию возможны три варианта развития событий:

1. Страховая компания производит осмотр Вашего автомобиль, самостоятельно оценивает ущерб, причиненный Вашему имуществу, и выплачивает Вам сумму страхового возмещения, которой достаточно для восстановления автомобиля после ДТП и размер такого страхового возмещения Вас полностью устраивает.

2. Страхования компания производит осмотр Вашего автомобиль, самостоятельно оценивает ущерб и выплачивает Вам сумму страхового возмещения, которой, по Вашему мнению, явно недостаточно для возмещения ущерба, причиненного ДТП. Здесь также имеются несколько вариантов:

— В акте осмотра Вашего транспортного средства указаны все повреждения, причиненные Вашему автомобилю (в том числе степень ущерба отдельным узлам и деталям вашего автомобиля, необходимость ремонта или замены отдельных деталей и т.д.) и вы с таким Актом осмотра полностью согласны. В данном случае Вы можете обратиться с вышеуказанным актом осмотра (истребовав его у страховой компании) для проведения независимой оценки ущерба в экспертную организацию (независимая оценка ущерба будет производиться на основании уже имеющегося акта осмотра). Как правило, при таком варианте действий производиться перерасчет объема и стоимости восстановительных работ, стоимости расходных материалов, в некоторых случаях стоимость отдельных заменяемых запчастей. Данный порядок действий удобен тем, что не требуется представлять независимому эксперту поврежденный автомобиль и не требуется уведомлять страховую компанию о проведение независимой экспертизы. Такую переоценку можно провести и в том случае, если Вы уже отремонтировали свой автомобиль. Данный порядок более быстр по сравнению с проведением полноценной независимой экспертизой.

— В акте осмотра указаны не все повреждения Вашего автомобиля, либо в процессе разборки автомобиля были обнаружены скрытые повреждения. В данном случае Вам необходимо обратиться в экспертную организацию для проведения независимой экспертизы. В порядке подготовки к экспертизе не менее чем за 2 дня необходимо известить страховую компанию о месте и времени проведения экспертизы, а также представить эксперту автомобиль в чистом виде для осмотра в назначенное время. Данный способ позволяет независимому эксперту более полно исследовать степень ущерба, причиненного Вашему транспортному средству, в некоторых случаях выявить повреждения, не обнаруженные, либо не указанные в акте осмотра, проведенном страховой компанией, пересмотреть степень ущерба отдельных элементов (запчастей) автомобиля и т.д., дать более полную оценку объему и стоимости восстановительных работ.

После получения на руки отчета эксперта, до обращения в суд рекомендуем исполнить досудебный (претензионный) порядок урегулирования спора. В данном случае, Вам следует грамотно составить претензию и направить ее в страховую компанию, указав фактическую разницу между выплаченной ранее суммой страхового возмещения и размером ущерба согласно отчета независимого эксперта. Для того, чтобы избежать ошибок на данном этапе, советуем прибегнуть к помощи квалифицированного юриста.

После получения ответа на претензию либо по истечении 10-15 дней с момента получения претензии страховой компанией, Вы имеете право обратиться в суд с исковым заявлением о взыскании невыплаченной суммы ущерба со страховой компании, либо с виновника в ДТП (если сумма причиненного транспортному средству ущерба превышает установленный законом лимит ответственности страховой компании). Следует помнить, что, как правило, страховые компании отказывают в возмещении Утраты товарной стоимости (УТС) в добровольном порядке, так что если вы провели экспертизу УТС, ее так же придется взыскивать в судебном порядке.

3. Страхования компания осматривает Ваш автомобиль, оценивает ущерб и отказывает Вам в выплате суммы страхового возмещения. В данном случае порядок действий тот же, что и описанный выше.

Следует обязательно сохранять все квитанции о расходах, связанных с процедурой возмещения ущерба (квитанции на оплату услуг эксперта, почтовые квитанции, чеки на оказание юридических услуг и т.д.), т.к. в случае Вашего обращения в суд данные расходы будут взысканы с ответчика (страховой компании либо виновника ДТП).

Отдельно следует остановиться на Вашем праве на возмещение Утраты товарной стоимости (УТС). По мнению многих юристов (в том числе с учетом сложившейся судебной практики), УТС есть не что иное, как прямой ущерб, причиненный Вашему транспортному средству в результате ДТП. То есть это срытые повреждения, не поддающиеся оценке, но тем или иным образом ухудшающие эксплуатационные качества транспортного средства, вызывающие его преждевременное старение, учащающие поломки т/с, расшатывающие соединения узлов и деталей. Поэтому не следует пренебрегать данной возможностью возмещения, позволяющей более полно оценить и возместить ущерб, причиненный Вашему имуществу.

Помните, что расходы на проведение независимой экспертизы/оценки, на оценку размера утраты товарной стоимости, на оплату государственной пошлины, почтовые расходы, а также расходы на юридические услуги взыскиваются с ответчика в судебном порядке.

В последние годы автомобилисты все чаще сталкиваются с исками страховщиков, требующих возмещения средств, выплаченных по ОСАГО пострадавшим в аварии. Несмотря на наличие полиса, суды могут взыскать деньги с виновника ДТП. Для того чтобы защитить свои права, водителям необходимо знать нюансы обязательного страхования.

Изучение законодательства поможет правильно оценить, имеет ли право страховая компания предъявлять регрессное требование к виновнику ДТП по ОСАГО, и выиграть суд по искам с неправомерными претензиями.

Что такое регресс в страховании

Согласно Гражданскому Кодексу РФ человек или организация обязаны полностью возместить вред, допущенный в результате их действий (ст. 1064). Но в некоторых случаях ответственность по компенсации убытков возлагается на другое лицо.

Обстоятельства, при которых по обязательствам виновника происшествия отвечает иной гражданин или организация, предусматриваются законом или договором. Например, за вред, причиненный работником компании, отвечает работодатель (ст. 1068 ГК РФ), а за действия несовершеннолетних детей ответственность несут их родители (ст. 1073, 1074).

После выплаты возмещения предприятие или человек, понесшие затраты в результате чужих деяний, может взыскать оплаченные средства непосредственно с виновного лица.

Такая возможность предусмотрена ст. 1081 ГК РФ. Право требовать возмещения средств с виновника происшествия носит название регресса или обратного требования.

Применительно к страховому бизнесу, а в частности к страхованию ответственности, действуют другие принципы. Страховщик берет на себя риски наступления определенных событий, за это получает плату со своих клиентов. При страховании автогражданки страховая компания (СК) обязуется оплатить вред, причиненный водителем, застраховавшим свою ответственность.

Если бы после каждой выплаты страховщик взыскивал деньги с водителя, терялся бы сам смысл заключения договора. Зачем человеку полис, если все равно придется платить? Поэтому право регресса возникает лишь в исключительных случаях. Они предусматриваются законом или договором. Варианты ситуаций, при которых допускается обратное требование по автогражданке перечислены в ст. 14 Федерального закона № 40-ФЗ «Об обязательном страховании гражданской ответственности водителей транспортных средств» от 25.04.02 г. (далее закон «Об ОСАГО», ФЗ-40).

Когда страховщик может взыскать средства в порядке регресса

Страховая компания — это коммерческое предприятие. Основная цель деятельности СК — извлечение прибыли. Для расчета страховой премии высчитывается вероятность наступления того или иного события.

Однако не все обстоятельства можно учесть. Например, нельзя предусмотреть намерения застрахованного лица. Поэтому любые действия, способствующие наступлению страхового события, рассматриваются как основание для отказа в выплате, или для регресса, если денежные средства перечислены.

Другие ситуации возникновения обратного требования — несоблюдение условий договора, сокрытие обстоятельств, влияющих на размер страховой премии и т. п. ОСАГО — обязательное страхование, условия которого регулируются законом.

Все основания для регресса перечислены в нормативном акте (ст. 14 закона «Об ОСАГО»). Других причин для иска страховщика к страхователю с обратным требованием быть не может.

Страховая компания может взыскать деньги с виновника в случае:

- Умышленного причинения вреда.

- Отсутствия у виновника права управления автомобилем.

- Алкогольного, наркотического опьянения водителя.

- Сокрытия с места аварии.

- Виновник не вписан в полис ОСАГО.

- ДТП произошло в период времени, не предусмотренный страховым договором.

- Транспортное средство под управление виновного лица не прошло техосмотр, либо период действия диагностической карты закончился.

- Представлены недостоверные данные при оформлении полиса, приведшие к занижению страховой премии.

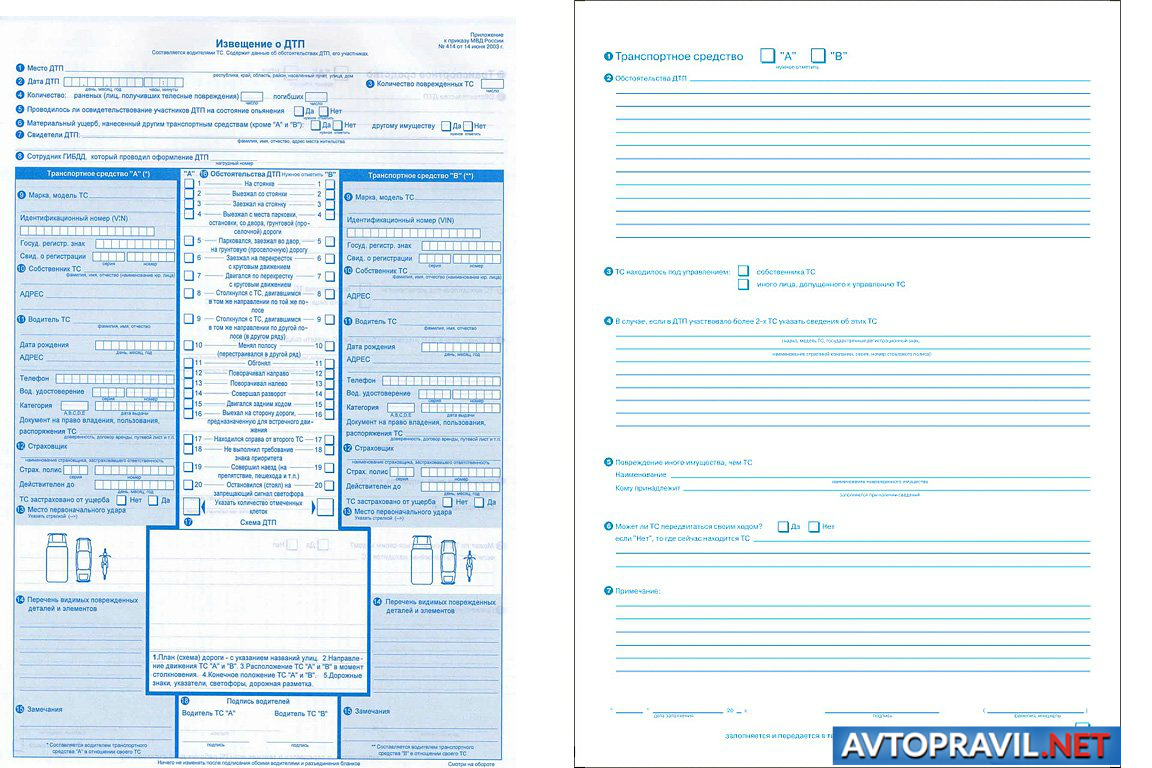

Отдельно следует упомянуть о причинах регресса при регистрации ДТП по Европротоколу. Так как пока практика оформления аварии без участия инспекторов ГИБДД небольшая, многие водители могут допустить ошибки, которые приведут к регрессному иску.

Основания для регресса по Европротоколу

На страхователя при самостоятельном заполнении извещения о дорожном происшествии налагаются дополнительные обязанности, вызванные отсутствием подтверждения факта аварии сотрудниками полиции. В частности, он должен выполнить следующие требования:

- Представить свой экземпляр Извещения о ДТП страховщику. Срок исполнения — 5 рабочих дней.

- Не ремонтировать и не утилизировать автомобиль, участвовавший в аварии, в течение 15 календарных дней, исключая нерабочие праздники.

- По требованию страховщика предъявить ТС виновника для осмотра или независимой экспертизы. СК имеет право направить запрос о представлении транспорта в указанный выше срок — 15 календарных дней с момента аварии, не считая праздничных дней.

Как показывает судебная практика по регрессным искам, невыполнение любого из этих обязательств ведет к возникновению оснований для обратного требования выплаченных денег. Водителю придется оплачивать причиненный ущерб.

Суброгация по ОСАГО с виновника ДТП

Регресс по ОСАГО часто путают с суброгацией. Между этими понятиями много общего, но есть и различия. Чем отличается суброгация от регресса, рассмотрим более подробно.

Прежде всего стоит отметить, что обратное требование может возникать в самых разных сферах — кредитных отношениях, в страховании, при выдаче поручительства, в трудовых взаимоотношениях и др. Суброгация применяется только в страховом бизнесе. Точное определение содержится в названии ст. 965 ГК РФ:

Суброгация — это переход к страховщику прав страхователя на возмещение ущерба.

Для того чтобы разобраться в различиях, приведем выдержки из данной статьи кодекса:

Если договором имущественного страхования не предусмотрено иное, к страховщику, выплатившему страховое возмещение, переходит в пределах выплаченной суммы право требования, которое страхователь (выгодоприобретатель) имеет к лицу, ответственному за убытки, возмещенные в результате страхования.

На первый взгляд смысл суброгации ничем не отличается от обратного требования. Страховая компания требует с виновника происшествия возместить выплаты, произведенные пострадавшему лицу. Но есть отличия:

- суброгация возникает при имущественном страховании, а не при страховании ответственности, как у ОСАГО;

- договор страхования заключен с лицом, чье имущество пострадало, а не с виновником происшествия.

Таким образом, применительно к ДТП разница состоит в том, что:

- Требование в порядке суброгации выдвигает страховщик невиновной в происшествии стороны, при регрессе иск подает страховая компания виновника.

- При суброгации между страхователем и страховщиком заключен договор КАСКО, если вред причинен автомобилю, договор страхования дачи, дома и т. п., если в аварии повреждено другое имущество. При регрессном иске основание — договор ОСАГО или ДСАГО.

- Иск страховой компании к виновнику ДТП в порядке суброгации содержит требования по возмещению вреда, причиненного имуществу, в порядке регресса — имуществу и здоровью человека.

По договору ОСАГО страховщик осуществляет выплаты в пределах лимита, установленного ФЗ-40. В 2019 году он составляет — 500 тыс. руб. для возмещения вреда жизни и здоровью, 400 тыс. руб. — при повреждении имущества каждому пострадавшему. Регрессный иск СК может заявить на выплаченную сумму. Если размер вреда выше, иск в суд подает сам потерпевший.

При суброгации страховой компании переходят все права пострадавшей стороны. Размер выплат законом не ограничен. Если у водителя, виновного в ДТП, есть полис ОСАГО, возмещение в пределах лимита (400 тыс. руб.) должно быть получено со страховщика по автогражданке. Иск к виновнику предъявляется только при недостаточности этих выплат или, если нет обязательной страховки.

Что делать, если страховая компания подала в суд на виновника ДТП

Страховые компании стремятся минимизировать свои убытки, поэтому не всегда требуют возмещение на законных основаниях. Поэтому не следует сразу отчаиваться и опускать руки. В некоторых ситуациях возможно выиграть суд.

Не стоит сразу соглашаться, если страховая прислала претензию с требованием возместить ущерб за ДТП. Хотя досудебное урегулирования исключает некоторые виды трат, суд может в разы уменьшить запрашиваемую сумму или даже отказать СК.

Для того чтобы оценить законность иска лучше обратиться к специалистам. Квалифицированные юристы, имеющие большой практический опыт, могут сразу оценить перспективы дела и указать направления для оспаривания требований.

При судебных спорах со страховыми компаниями применяются разные способы защиты. Ниже представлены некоторые из них.

Снижение размера выплат

Как показывает судебная практика снизить размер претензий можно в 8 случаях из 10. По закону в обосновании суммы иска должен быть представлен отчет об оценке. Стоимость запчастей считается с учетом износа. Страховые компании часто обходятся заказом-нарядом, а запасные части считают по ценам официального дилера. Пересчет затрат может дать значительную выгоду.

Другой вариант — исключение из расчетов лишних деталей, работ. Объем требований зачастую включает ремонт узлов и конструкций, которые не могли пострадать в результате аварии. Например, замена левой передней фары при ударе в заднюю часть ТС. Бывает, что одни и те же работы или запчасти повторяются в отчете несколько раз. Их также следует оспорить.

Признание ответчика невиновным в ДТП

После анализа всех материалов аварии иногда даже при наличии справки ГИБДД можно выявить невиновность водителя.

Оспаривание законности выплаты

Если при проверке обоснований оплаты пострадавшему водителю будет выявлено отсутствие важных документов, на возмещение вреда можно признать незаконным.

Как видно из этих примеров, письмо от страховой не является окончательным приговором. Большому количеству автомобилистов удается успешно противостоять страховщикам и выигрывать споры либо снижать суммы возмещения.

Может ли страховая компания взыскать деньги по КАСКО

При КАСКО отсутствуют основания для регресса к виновному лицу. Но виновник происшествия может быть привлечен к ответственности в порядке суброгации. Отвечать он будет, если для покрытия вреда не хватает лимита по ОСАГО (ДСАГО) или, если отсутствует полис, по автогражданке.

До достижения максимальной суммы (400 тыс. руб.) ответственность перед пострадавшей стороной, а в случае перехода прав перед страховщиком по КАСКО, несет компания, застраховавшая гражданскую ответственность водителя-виновника. Взыскать по КАСКО можно только возмещение имущественного вреда.

Как избежать регресса по ОСАГО

Для того чтобы не возникло обратное требование страховщика по автогражданке, водителям следует соблюдать условия страхования и ПДД. А именно:

- вовремя проходить техосмотр;

- не садиться за руль пьяным или под воздействием наркотиков;

- включить всех водителей в полис;

- учитывать при страховании реальный период нахождения за рулем;

- не обманывать СК с целью снизить стоимость полиса или получить выплаты в обход закона;

- соблюдать сроки извещения страховой и представления авто при оформлении ДТП по Европротоколу.

Один из частых вопросов, что делать, если страхователь не известил страховую фирму в течение 5 дней? Такое бездействие является основанием для регрессного иска по ОСАГО при оформлении ДТП без сотрудников полиции. Избежать ответственности в этом случае вряд ли удастся, но в каждом деле могут быть свои нюансы. Обязательно проверить расчеты в обосновании иска. Возможно получится снизить сумму.

Если авария оформлена с помощью сотрудников ГИБДД, а виновник не сообщил в страховую, и теперь требуют возмещение ущерба, то такой иск неправомерен. Его можно отменить полностью.

Срок исковой давности по регрессу

При проверке законности иска важен срок давности по регрессу ОСАГО. Страховые часто затягивают подачу требований, в надежде, что человек забудет о происшествии и не будет возражать при наличии расхождений с реальными фактами. Поэтому иногда они могут пропустить сроки подачи искового заявления в суд.

Когда страховая компания взыскивает компенсацию с виновника ДТП за пределами сроков исковой давности можно отменить иск на этом основании.

По требованиям, вытекающими из договоров страхования риска ответственности при причинении вреда жизни, здоровью или имуществу, страховые компании могут подать иск в течение трех лет (п. 2 ст. 966 ГК РФ). Срок начинает течь с момента осуществления выплаты.

По договорам в порядке суброгации страховая компания взыскивает средства вместо пострадавшего лица. В этом случае действует общий срок исковой давности — три года. Однако считается он с момента аварии, а не выплаты денег.